График

капитала в стратегии с использованием только лонгов

Профит фактор в стратегии с использованием только лонгов

Все что выше 100 % превышения среднего плюса над средним минусом, что соответствует превышению в 2 раза, означает качественную стратегию.

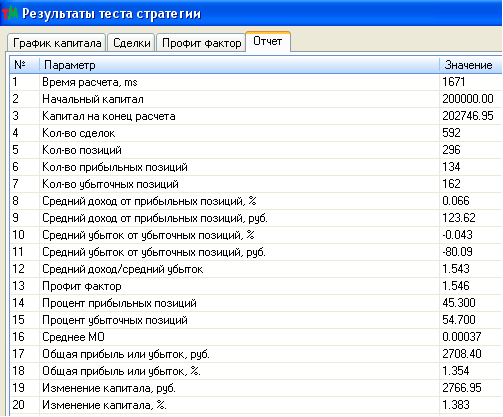

Использование и лонгов и шортов дает прирост капитала

примерно 1,38%.

Это значит, что торговая стратегия, рассчитанная

только на лонги или используемая только для них, предвзята с самого начала.

Пользователь рассчитывает на рост, а рынок показывает

снижение.

Однобокое использование трендовой стратегии будет

правильным, если пользователь будет рассчитывать на рост, открывать лонги и по

факту будет рост.

Профит фактор стратегии, использующей только лонги на

растущем рынке достаточно не большой.

Средний плюс в этом случае превышает средний минус на

35% или 0,35 от единицы.

Качественная стратегия показывает превышение среднего

плюса над средним минусом на 100% или 1.

В связи с этим можно определить пределы качества

стратегий, которые имеют примерно следующие пределы:

● 20- 30% - нижний

предел качества стратегии

● 80-100% - верхний

предел качества стратегии

Все что выше 100 % превышения среднего плюса над средним минусом, что соответствует превышению в 2 раза, означает качественную стратегию.